Principalmente, a quem pretenda ter um benefício mais vantajoso com Aposentadoria por Tempo de Contribuição pela nova regra!

Na vigência da regra de pontuação para a Aposentadoria por Tempo de Contribuição, o planejamento para a obtenção do benefício integral, ficou mais fácil!

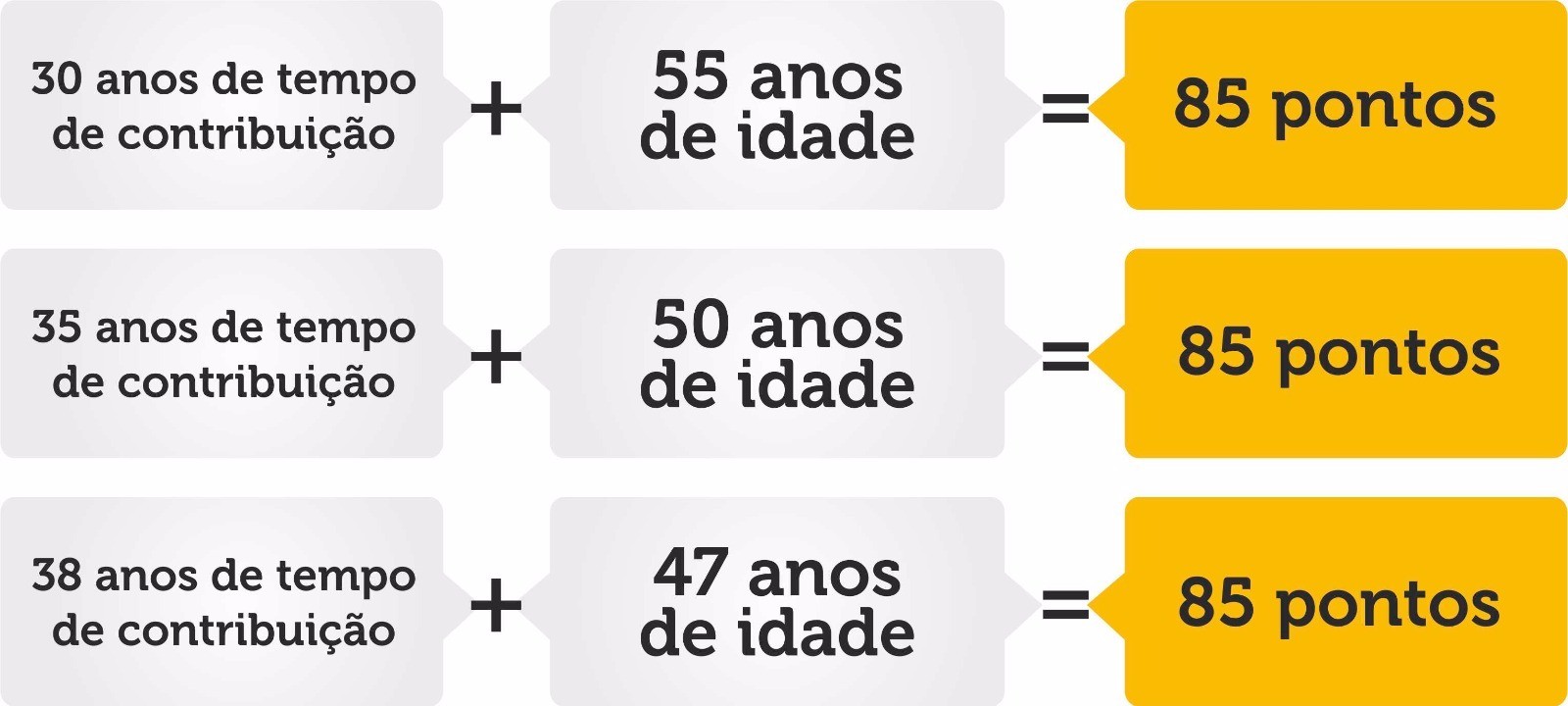

Com a essa regra, o benefício será integral sempre que a soma da idade do segurado com o tempo de contribuição atingir a pontuação que, até 30/12/2018 é de 85 pontos (mulheres) e 95 pontos (homens).

Lembrando que o tempo mínimo de contribuição que a lei exige é de 30 anos (mulheres) e 35 anos (homens). Para o cálculo da regra, tanto o tempo de contribuição, partindo do mínimo, como a idade podem variar para a obtenção da pontuação exigida.

Exemplificando uma situação para uma segurada, a pontuação poderia ser obtida, dentre outras composições, como segue:

Tempo de Contribuição – Saiba o que pode aumentá-lo.

Importante validar seu extrato do CNIS, pois, pode acontecer de ter períodos registrados na CTPS (vínculos) não incluídos ou pendente de validação no CNIS. Isso pode reduzir o tempo de contribuição que se acreditava possuir e terá um impacto negativo no momento da análise da concessão da aposentadoria.

- Saiba qual é o seu tempo total de contribuição, considerando todos os períodos registrados em sua carteira de trabalho (CTPS).

- Analise as atividades em que trabalhou para verificar a existência de alguma atividade insalubre, reunir todos os laudos e formulários necessários que comprovem o direito de conversão de tempo especial. Isso aumenta consideravelmente o tempo de contribuição.

- Período no serviço público, quando não utilizado para aposentadoria no Regime Próprio de Previdência Social desse órgão pode ser usado para aumento do tempo de contribuição.

- Período de serviço militar obrigatório, trabalho na adolescência devidamente comprovado, dentre outras possibilidades também valem para aumentar o tempo de contribuição no INSS.

A título de esclarecimento, tendo em vista ser muito comum o segurado achar que o valor do seu benefício será sua última remuneração ou o valor “teto da Previdência Social” é, importante deixar claro que o valor do benefício pela regra da pontuação, consistirá na média aritmética simples dos maiores salários de contribuição correspondente a 80% de todo o período contributivo (jul/94 até a data do requerimento).

Quanto ao salário de contribuição que é a base de cálculo da contribuição do segurado, determinada pela remuneração que este recebe, fica outra ressalva importante, quanto aos dados constantes do CNIS.

Da mesma forma que vínculos da CTPS podem não constar da base de informações do CNIS, salários inexistentes ou mesmo incorreções nos valores podem ocorrer e que, se não forem regularizados impactarão de forma negativa no cálculo do valor do benefício.

Segundo determinação expressa do Decreto nº 3.048/1999 (Regulamento da Previdência Social) – os dados constantes do CNIS relativos a vínculos, remunerações e contribuições valem como prova de filiação à Previdência Social, tempo de contribuição e salários de contribuição.

Em resumo, informações que não constam no CNIS não são consideradas pelo INSS no momento da concessão da aposentadoria, a menos que o segurado requeira a correção ou inclusão de dados, via requerimento administrativo.

O próprio INSS em sua instrução normativa prevê que o segurado pode solicitar a qualquer tempo a inclusão, alteração, confirmação ou exclusão das informações constantes no CNIS, independentemente de requerimento de benefício.

Planejamento – como fazer a escolha mais vantajosa

Requerer a aposentadoria ao atingir o tempo mínimo de contribuição não se apresenta como sendo a melhor escolha devido ao famigerado FP (fator previdenciário).

A aposentadoria por tempo de contribuição leva em consideração não só tempo de contribuição, mas a idade e expectativa de vida desse segurado. O que conclui-se facilmente é que, independentemente de se ter o mínimo de contribuição exigido, a pouca idade vai pesar muito no cálculo do benefício.

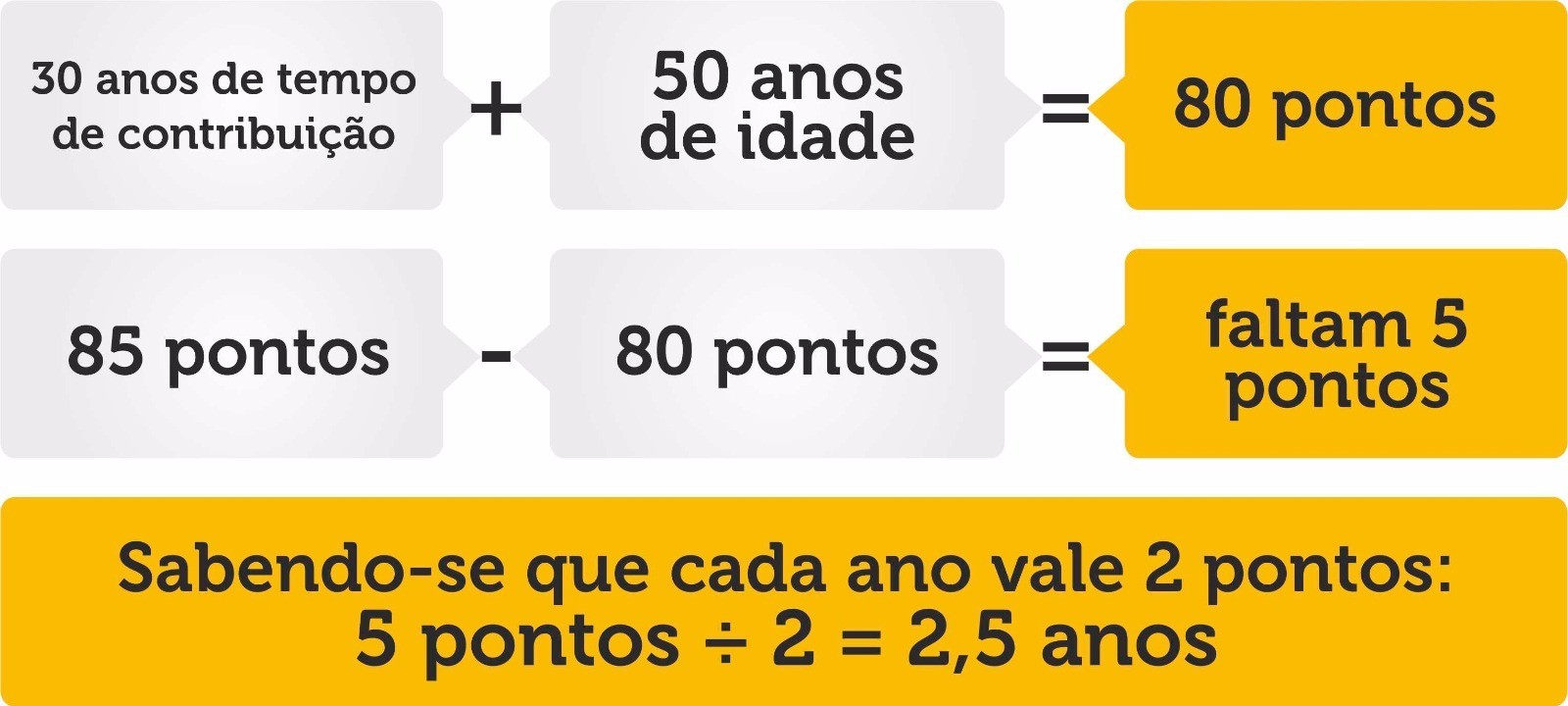

Sabendo-se que cada ano equivale a dois pontos, o segurado ao calcular o tempo que falta para atingir a pontuação necessária, pode optar por esperar um pouco mais e fazer o requerimento no momento ideal, obtendo assim seu benefício sem o desconto do fator previdenciário.

Exemplo simples:

Uma segurada tenha hoje 80 pontos, precisaria de mais 5 pontos para atingir a pontuação mínima (85 pontos até 30/12/2018), poderia esperar por mais 2 anos e meio contribuindo e então, beneficiar-se da aposentadoria pelo valor integral.

Um planejamento mínimo pode representar um grande benefício ao segurado! Fique atento!

Fonte! Chasque (matéria) publicado no sítio Paula Mª Casimiro Salmão, no dia 23 de janeiro de 2016. Abra as porteiras clicando em http://paulacasimiro.adv.br/previdenciario/aposentadoria-planeje-se-para-obter-o-beneficio-integral-pela-nova-regra-de-pontos/

Nenhum comentário:

Postar um comentário