|

| Chamada - "Chegou aos 40 anos e não tem nenhuma poupança? Saiba o que fazer agora" |

É o que afirmam os especialistas consultados pelo UOL César Nazareno Caselani, professor de Finanças da Escola de Administração de Empresas de São Paulo (FGV-EAESP), e Mauro Calil, educador financeiro da Academia do Dinheiro.

Segundo eles, o mínimo de patrimônio esperado ao chegar a essa idade é ter uma casa própria.

"Até os 30 anos, espera-se que a pessoa tenha juntado o suficiente para dar entrada na casa própria e, até os 40, tenha quitado ou esteja terminando de pagar o financiamento da casa. Além disso, um carro para seu conforto, pois carro não é investimento", diz Mauro Calil.

O primeiro passo para começar a poupança é entender os motivos pelos quais a situação chegou a esse ponto, afirma o professor César Caselani.

Os economistas relacionam uma série de situações que podem ter contribuído:

- Ser de origem muito humilde e sustenta a família

- Ser alguém que nunca trabalhou e se "encostou" nos pais

- Ser um empresário que quebrou e perdeu tudo

- Ser do tipo que gasta mais do que ganha.

Pare de tomar cerveja e faça alguma coisa

"De qualquer maneira, está na hora de parar de tomar cerveja, ou seja, de olhar o tempo passar", diz Mauro Calil. "A situação ainda não é desesperadora, pois em tese faltam 20 anos para a aposentadoria, mas não dá mais para ficar parado sem fazer nada."A solução será um trabalho duro para garantir essa economia futura.

A fórmula não tem segredos: terá de economizar parte do que ganha para formar essa poupança. Se a pessoa gasta todo o dinheiro que recebe, terá de buscar dois caminhos: cortar despesas e/ou aumentar os ganhos.

Segundo Caselaini, o primeiro passo é olhar o padrão de gastos para ver onde é possível "passar a tesoura". "É preciso focar os gastos que representam um porcentual relevante e não são essenciais."

Ele dá exemplos: fazer uma viagem mais barata de férias ou não viajar, reduzir a conta do celular contratando um plano, contratar um pacote de internet ou TV mais barato, não trocar de carro com muita frequência.

Pior cenário é falta de qualificação

O pior cenário, porém, não é esse. Segundo Mauro Calil, o problema é quando a pessoa não consegue renda suficiente. Nesse caso, terá de procurar uma qualificação para conseguir melhorar seu rendimento.

"Se falta qualificação para obter um trabalho melhor, é hora de ir atrás disso", diz Mauro Calil. Ele sugere procurar cursos gratuitos de qualificação oferecidos nas cidades. Além disso, outro caminho poderia ser buscar uma graduação numa faculdade.

"Mas a pessoa não pode entrar na faculdade aos 40 e querer disputar programa de trainee em multinacional em algum tipo de carreira", diz.

"Ela tem de ir para onde vai fazer a diferença." O educador sugere que a pessoa estude, inclusive, a possibilidade de ir para o interior, onde há escassez de profissionais.

Concurso público também seria outra opção, mas um pouco mais incerta. "Você até consegue passar, mas não sabe nem quando nem se vai ser chamado", diz.

Feito isso, é hora de decidir onde aplicar o dinheiro

O primeiro passo para começar a juntar a poupança é decidir qual a renda que necessitará ter e por quanto tempo.O professor César Caselani calculou que uma pessoa de 40 anos que deseje ter uma renda mensal de R$ 5.000 por 10 anos terá de contribuir, mensalmente, com R$ 974,73 em uma aplicação que renda 0,5% líquidos mensalmente durante o período. Essa é a rentabilidade atual da caderneta poupança.

"É importante procurar bons produtos de investimento que te deem uma rentabilidade razoável a um custo baixo, fugindo das taxas de administração que cobrem mais de 1%", diz o professor de Finanças.

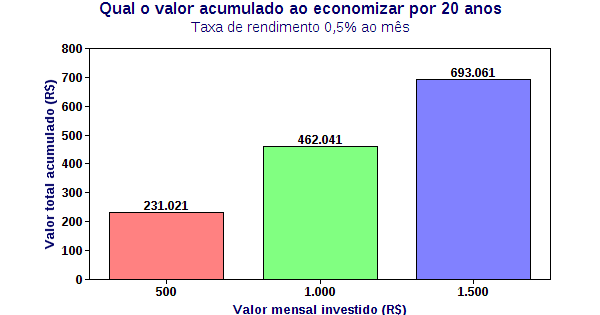

Valor acumulado varia de acordo com economia e rentabilidade

O educador Mauro Calil também fez uma simulação de quanto o poupador iria obter ao longo de 20 anos economizando R$ 500 por mês a uma rentabilidade mensal de 0,5%. O valor acumulado seria R$ 231.020,45.

Se a pessoa desejar uma renda maior, ele indica investir pelo menos uns 10 anos num fundo de ações.

Fonte! Chasque (postagem) publicado no sítio Uol Economia, por Sônia Camargo, no dia 30 de maio de 2014. Abra as porteiras clicando em http://economia.uol.com.br/financas-pessoais/noticias/redacao/2014/05/30/saiba-o-que-fazer-se-chegou-aos-40-anos-sem-poupanca-para-a-aposentadoria.htm

Nenhum comentário:

Postar um comentário