Se

você está determinado a fazer um plano de previdência em um banco ou

seguradora, é importante definir seus objetivos e se informar sobre os

tipos de planos, tributações e fundos mais adequados ao seu perfil. Bons

consultores financeiros podem orientá-lo nessa jornada, que o

acompanhará por um longo período.

Para ajudá-lo a mergulhar nesse mundo da previdência complementar,

preparamos um passo a passo das escolhas que você precisará fazer, com

dicas do Guia de Orientação e Defesa do Segurado, produzido pela

Superintendência de Seguros Privados (Susep), e da gerente de

previdência privada da Icatu Seguros, Cláudia Piccinini. "Tenha em mente

que a previdência é sinônimo de longo prazo e que é preciso definir seu

objetivo antes de escolher o plano", aconselha Cláudia.

1. Quanto contribuir por mês?

Não é tão importante depositar valores altos, mas sim contribuir

com regularidade e durante o maior tempo possível. Defina a renda mensal

que você deseja ter no futuro e o tempo de contribuição, com a ajuda de

simuladores na internet. "Mas não adianta chegar a um valor ideal que

não cabe no seu bolso", alerta a gerente. Escolha um valor fixo que é

possível poupar no momento. Mais tarde, você pode incrementar seu

investimento quando sobrar um dinheirinho extra ou aumentar o valor

mensal a ser depositado.

2. Como escolher uma instituição?

Escolha uma seguradora ou um banco de confiança, que tenha uma

trajetória sólida no mercado. Compare as taxas de carregamento e de

administração entre as instituições, pois elas podem interferir na

rentabilidade do seu plano.

3. É melhor PGBL ou VGBL?

É preciso olhar para o modelo da sua declaração de Imposto de

Renda. A principal diferença está na tributação. Tanto para PGBL ou

VGBL, o Imposto de Renda incide apenas no momento do resgate ou do

recebimento da renda. O Plano Gerador de Benefícios Livres (PGBL) é indicado

para quem utiliza o modelo completo de declaração do Imposto de Renda,

pois permite diminuir a base de cálculo da tributação em até 12% da

renda bruta anual, durante o período de acumulação. Em contrapartida a

esse benefício, o imposto incide sobre o valor total no momento do

resgate único ou do recebimento da renda, incluindo as contribuições

realizadas e os rendimentos.O Vida Gerador de Benefícios Livres (VGBL) é ideal

para quem é isento do Imposto de Renda ou o declara pelo modelo

simplificado. Não oferece o benefício de diminuir a base de cálculo do

Imposto de Renda. Em compensação, na hora do resgate ou do recebimento

da renda, o imposto incide apenas sobre os rendimentos, e as

contribuições realizadas não são tributadas.

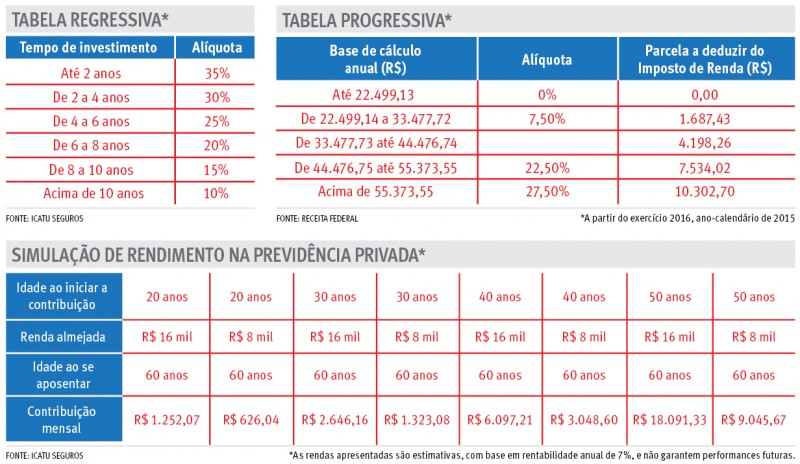

4. É melhor tabela regressiva ou progressiva?

A tributação de Imposto de Renda incide no momento do resgate ou do

recebimento em forma de renda do valor investido. Para escolher entre a

tabela progressiva ou a regressiva, defina quando você pretende

utilizar esses recursos. A tabela regressiva é indicada

para quem acumula recursos durante um longo período. Quanto mais tempo

você permanecer no plano, menor será a alíquota do Imposto de Renda na

hora do resgate ou do recebimento da renda. A alíquota inicial é de 35%,

para quem acumula por até 2 anos, e pode chegar a até 10%, depois de 10

anos de permanência no plano. A tabela progressiva só é

vantajosa para quem tem intenção de utilizar os recursos em um prazo

curto ou não tem certeza sobre seu planejamento. A tributação acontece

em duas etapas. Na primeira, uma alíquota de 15% é cobrada na fonte do

Imposto de Renda, independentemente do valor. Na segunda, a diferença

entre o valor pago de imposto e o valor devido pode ser ajustada na

declaração anual. Nessa etapa, a regra é a mesma da Receita Federal

sobre o salário: a alíquota pode variar entre 0% e 27,5%. (Tabela 2 -

Tabela progressiva)

5. Que fundo combina com o meu perfil?

Existem planos de previdências privadas para diferentes perfis de

consumidores, atrelados a fundos mais ou menos arriscados, com maior ou

menor variação de rentabilidade. É possível mudar o seu fundo ao longo

da vida ou escolher fundos conhecidos como "ciclo de vida", que são mais

agressivos no início e se tornam mais conservadores com o tempo.

Perfil conservador

Quer segurança nas aplicações e poucas surpresas. "A maioria dos

nossos clientes tem esse perfil no Rio Grande do Sul", conta a gerente

da Icatu. Esses contribuintes preferem planos atrelados a fundos de

renda fixa, que podem ter rentabilidade menor, mas garantida. É comum

investidores de mais idade se enquadrarem nesse perfil, pois há menos

tempo para enfrentar possíveis perdas.

Perfil moderado

Aceita algum risco no investimento, mas ainda tem como primeiro

objetivo preservar o capital acumulado. Esse perfil costuma investir em

planos atrelados a fundos compostos, que misturam renda fixa e renda

variável.

Perfil agressivo

Está disposto a correr grandes riscos de perdas para aumentar o

capital acumulado. Em geral, são clientes mais jovens, que ainda têm

tempo de recuperar os ganhos se a rentabilidade do fundo for baixa. Mas

isso não é regra. "Tenho clientes de 80 anos que gostam de fundos mais

apimentados", brinca Cláudia.

6. Não abandone seu plano de previdência!

Além de contribuir com regularidade, uma vez por ano é importante

avaliar se o plano está tendo o rendimento esperado. O consultor do

banco ou da seguradora poderá orientá-lo, com base nos resultados do

mercado.

Nenhum comentário:

Postar um comentário