Além

disso, colegiado deve reduzir de 15% para 10% o percentual permitido

para investimentos em cotas de Fundos de Investimento em Participações

(FIPs)

Obras: CMN deve reduzir de 15% para 10% o percentual permitido para aplicações em cotas de FIPs (Hugo Barreto/Divulgação)

O Conselho Monetário Nacional (CMN) acabará com a restrição legal aprovada pelo colegiado em maio 2018 que vedou a aquisição direta de imóveis pelas entidades fechadas de previdência complementar

(EFPC) e as obrigou a alienar os imóveis de propriedade direta em até

12 anos, ou seja, até maio de 2030. Segundos técnicos do Ministério da

Fazenda ouvidos pela EXAME, a mudança deve ser votada na reunião de

junho.

A

medida tem potencial de aquecer o mercado e, ao mesmo tempo, gerar

emprego e renda. O setor da construção civil é intensivo em mão e obra e

o governo Lula quer manter em alta a abertura de postos de trabalho.

A mudança nas regras de investimentos imobiliários

dos fundos dos pensão criou uma distorção nesse mercado. Segundo os

técnicos da Fazenda, diversos fundos não têm conseguido vender os ativos

porque os compradores têm esperado a proximidade da data limite para

ter maior poder de barganha nas negociações.

Além

dessa distorção, a proibição atraiu para o Brasil fundos de pensão do

Canadá para investirem diretamente em imóveis. Entre eles estão o Canadá

Pensions Plans, o Ontario Teachers e a Quebec Caixa de Previdência.

A norma vigente no país limita a participação dos fundos de pensão no segmento imobiliário em 20%. E essa participação se dá somente por meio de:

cotas de fundos de investimento imobiliário (FII);

cotas de fundos de investimento em cotas de FII (FICFII);

certificados de recebíveis imobiliários (CRIs);

cédulas de crédito imobiliário (CCIs).

Anteriormente, os investimentos em imóveis dos fundos de pensão contemplavam:

empreendimentos imobiliários;

imóveis para aluguel e renda.

Além

das mudanças nos investimentos imobiliários dos fundos de pensão, o CMN

deve reduzir de 15% para 10% o percentual permitido para aplicações em

cotas de Fundos de Investimento em Participações (FIPs).

Vamos te mostrar se ser milionário te garante uma renda confortável para o resto da vida

Estratégias de investimento

É possível ter uma renda perpétua apenas sacando os juros da aplicação? – Foto: Getty Images

Como viver de renda com R$ 1 milhão para sempre?

Será que é possível investir esse valor e viver apenas de juros, até o

fim da vida, sem se preocupar com gerar uma renda nova todo mês? Ou

seja, alcançar aquele sonho que é de muitos: trabalhar apenas se quiser,

por prazer, e não pela pressão de pagar os boletos. Para saber se isso é

possível, conversamos com Carlos Castro, planejador financeiro pela

Planejar e sócio da empresa de planejamento financeiro Super Rico, que

mostrou os caminhos para tornar esse sonho em realidade.

Para fazer as simulações, o planejador considerou que uma pessoa

deseja se aposentar com R$ 5 mil e R$ 10 mil por mês. Já os cálculos

estão baseados nas seguintes premissas:

Juros reais de 4% ao ano

Taxa Selic de 10,25% ao ano

IPCA de 3,50% ao ano

Vamos, então, aos cenários:

Cenário 1: consumir o capital de R$ 1 milhão até acabar

Pelos cálculos de Carlos Castro, quem tem R$ 1 milhão agora e já quer

se aposentar gastando R$ 5 mil por mês da aplicação poderá fazê-lo por

26 anos. Depois, o dinheiro acaba.

Mas se quiser uma renda maior, de R$ 10 mil por mês, vai descobrir que o dinheiro vai durar bem menos: 9 anos.

Depois, terá de procurar outra fonte de renda para viver ou começar a trabalhar de novo.

Mas se o investidor estiver interessado em ter uma renda perpétua,

vivendo apenas dos juros da aplicação, sem consumir o capital principal,

o esforço de poupança teria de ser maior. Nesse caso, ter R$ 1 milhão

de capital investido não seria suficiente.

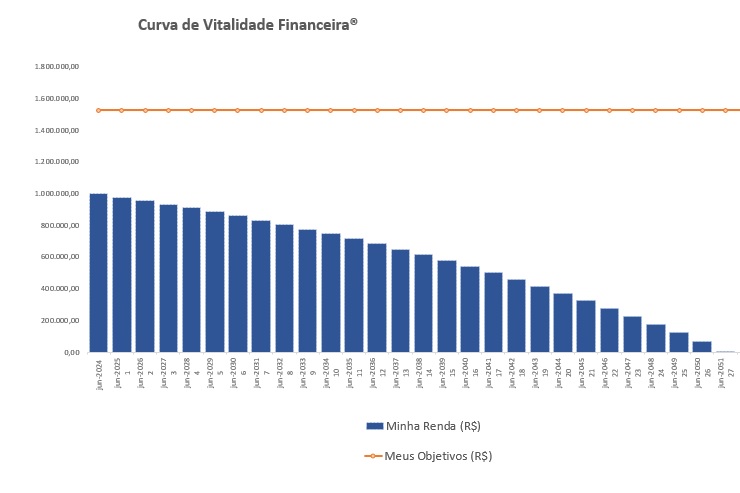

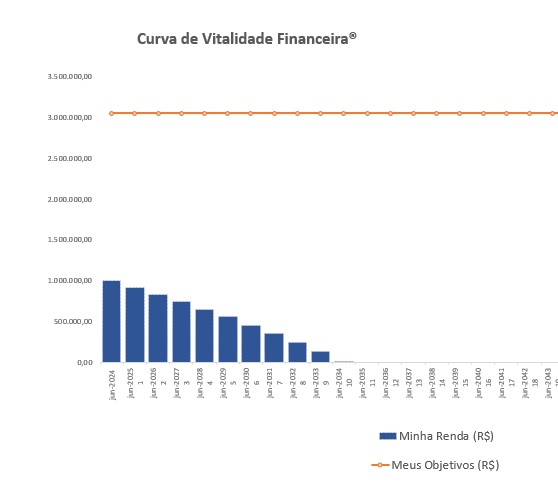

Sob essa perspectiva, quem quiser se aposentar imediatamente tendo

uma renda mensal de R$ 10 mil por mês pelo resto da vida, teria de

triplicar o capital para atingir essa meta.

Assim, só com um capital acumulado de R$ 3.054,610,53 seria possível

se manter com R$ 10 mil por mês durante toda a vida, vivendo apenas dos

juros do montante acumulado.

Se for mais modesto e reduzir o valor para R$ 5 mil mensais, sem se

preocupar com prazo, o esforço extra diminui, mas, ainda assim, seria

preciso acumular, de forma imediata, mais de meio milhão de reais.

Ou R$ 1.527.305,26, para sermos mais exatos.

Cenário 3: fazer R$ 1 milhão render para sempre

Mas, afinal: quem tem R$ 1 milhão consegue sacar quanto por mês de forma perpétua para viver de renda?

Mantido o cenário hipotético de juros reais de 4% ao ano, taxa Selic de 10,25% ao ano e IPCA de 3,50% ao ano, se tivesse R$ 1 milhão

investidos, o investidor poderia sacar R$ 3.300 todo mês, para sempre,

sem mexer no investimento principal.

Podemos considerar esta uma renda perpétua, pois levaria 111 anos para que o dinheiro acabasse.

Tempo e estratégia

Mas, de acordo com Castro, é muito difícil que o brasileiro comum

consiga ter uma renda perpétua. Ainda mais viver de renda com R$ 1

milhão. “O que vai acabar acontecendo é que ele vai precisar consumir

esse principal. Nesse caso, cabe a ele montar um patrimônio que permita

que ele consuma esse principal de forma que dure o máximo de tempo

possível”, diz.

Então, para fazer isso, é preciso administrar as variáveis que estão à

mão. Um erro comum é achar que dá para apostar a independência

financeira nos juros dos seus investimentos. “A taxa de juros não está

nas nossas mãos, não depende do investidor. Por isso, não dá para dizer

que vai construir o patrimônio considerando as estratégias de alocação,

porque essas estratégias dependem das condições do mercado financeiro.”

Sendo assim, quais são as variáveis que você o investidor consegue

administrar? A resposta, de acordo com Castro, são duas: o tempo e

capacidade de poupança mensal.

Como administrar o tempo e a capacidade de poupança para viver de renda?

Para administrar a capacidade de poupança, ou seja, a capacidade de

geração de renda atual, a solução é cortar despesas ou aumentar

receitas. Se não está sendo possível poupar todo mês para conseguir a

independência financeira, a solução será diminuir as despesas ou

conseguir gerar mais renda, para ter mais dinheiro para poupar.

Já para administrar o tempo, segue um exemplo prático para ficar mais

fácil. Afinal, quem não tem dinheiro para comprar algo à vista, sempre

pode poupar para comprar mais pra frente, certo?

Então, vamos voltar ao investidor que tem R$ 1 milhão e quer sacar R$

5 mil todo mês. Como já vimos, se consumisse também o principal, o

dinheiro duraria por 26 anos. Mas se quisesse viver apenas de juros,

teria de acumular pouco mais de R$ 1,5 milhão imediatamente.

Além disso, como sabemos que está à mão, dá para o investidor mudar a variável tempo. Assim,

se em vez de se aposentar imediatamente ele adiasse o projeto por mais

10 anos e durante esse período poupasse R$ 320,81 todo mês, ele

conseguiria acumular o valor de R$ 1.527,305,26.

Assim ao final desse período, o investidor iria conseguir manter as

retiradas mensais de R$ 5 mil por toda sua vida. Ou, ao menos, por mais

111 anos.

E quanto rende R$ 1 milhão?

Quer saber quanto rende R$ 1 milhão? A nova calculadora gratuita de

Renda Fixa da Inteligência Financeira faz esse cálculo rapidamente.

Acesse este nossa calculadora de renda fixa.

É divertido fazer as simulações e descobrir quanto rende seu dinheiro ao investir em títulos do Tesouro, CDB e LCI, por exemplo.