Jerson Zanlorenzi, responsável pela mesa de ações e derivativos do BTG

Pactual digital e colunista da EXAME Invest | Foto: Divulgação

O

ponto inicial é sabermos exatamente as fontes de receita e linhas de

despesas ao longo do mês; só é possível administrar e controlar quando

conhecemos a fundo os números

A imensa maioria dos brasileiros ainda não possui uma diretriz financeira pessoal clara, desde a organização das finanças pessoais até uma estratégia de investimentos.

Gosto de pensar que o fluxo de riqueza segue um grande funil, divido em três etapas: (1) equilibrar as finanças para gerar caixa; (2) construir uma reserva para investimentos; e (3) constituir patrimônio.

Quando falamos de equilíbrio, o ponto inicial é sabermos exatamente as fontes de receita e linhas de despesas ao longo do mês. Só é possível administrar e controlar quando conhecemos a fundo os números. Para isso, uma simples planilha com os detalhes de cada operação nos mostra exatamente o potencial de sobra de caixa ou as causas da falta de recursos no final do mês. Nessa questão, todos os detalhes fazem a diferença, desde renegociar uma grande dívida até reduzir o consumo mensal de luz.

O próximo passo é constituir a reserva de emergência, com um valor equivalente a seis meses do custo fixo mensal, como um “seguro” em caso de algum imprevisto (perda de emprego, acidente etc.). Essa reserva deve obrigatoriamente atender aos critérios de baixíssimo risco, altíssima liquidez e nenhum custo operacional. Um produto indicado é o fundo BTG Tesouro Selic Simples.

Veja como começar a investir com Jerson Zanlorenzi:

Além de atuar como uma proteção, a reserva de emergência traz um sentimento de segurança que é fundamental para o bem-estar financeiro. Sem dúvida, uma das razões pela qual os investidores não conseguem obter retornos satisfatórios em seus investimentos é o fator psicológico nas decisões, e essa reserva funciona como um para-choque nessa situação.

Com a rotina protegida com a reserva de emergência, é possível iniciar a reserva de investimento. Esse valor é reservado para possíveis investimentos de acordo com as oportunidades de mercado e não deve receber resgates, a não ser em grandes emergências. As classes de ativos podem ter um pouco mais de prazo, buscando um retorno mais atrativo e até um pequeno risco nos ativos.

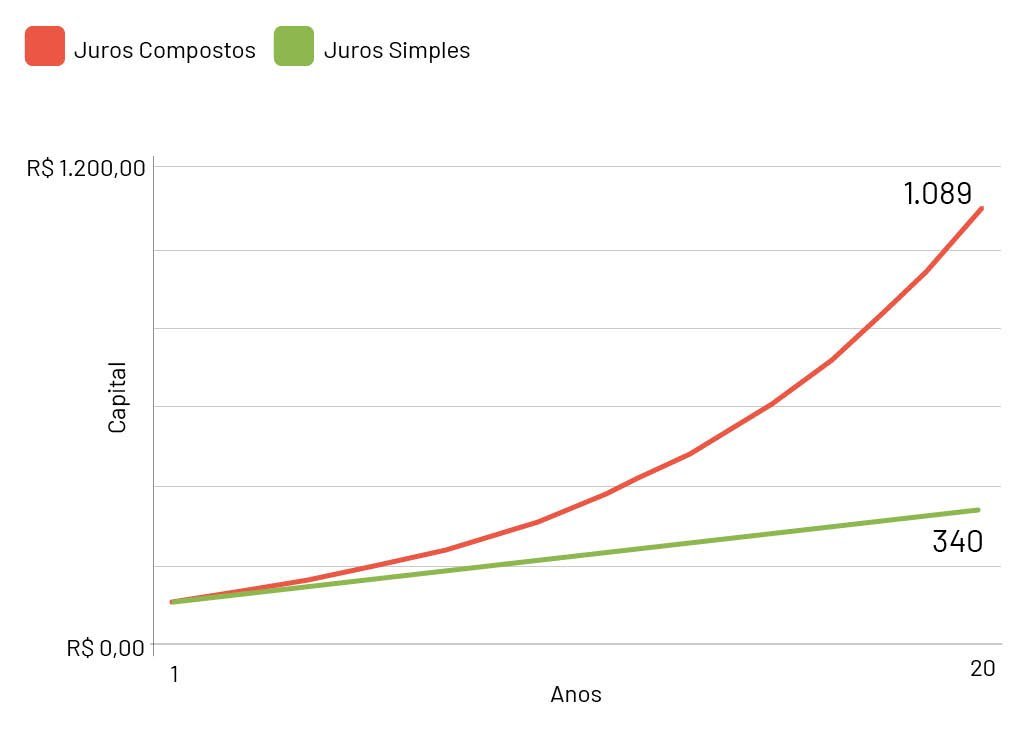

A última e mais importante etapa: a construção da riqueza. Essa conta não recebe resgates até o momento final da aposentaria ou o objetivo completo. A grande magia dessa estratégia são os juros compostos e o reinvestimento de lucros que, com o passar dos anos, criam o modelo conhecido como bola de neve e trazem efeitos magníficos.

Arte/EXAME (Arte/Exame)

Um fator muito importante é que o mercado é cíclico e passa por mudanças frequentes ao longo dos anos, fazendo necessário que esses investimentos na conta de riqueza sejam atualizados de acordo com as tendências de mercado.

Fonte! Chasque (post) publicado no sítio Exame Invest, no dia 23 de junho de 2021, com atualização em 27 de junho de 2021, por Jerson Zanlorenzi. Abra as porteiras clicando em https://invest.exame.com/opina/construindo-riqueza-ao-longo-do-tempo?fbclid=IwAR1duc8fJSmfb4OSjY0ALpAgE3M-x-TaAD3Nq_dL8cw1s2oQvapBjVj1VMk

*Jerson Zanlorenzi é o responsável pela mesa de ações e derivativos do BTG Pactual Digital. Já foi estrategista de ações e trabalhou em fundos exclusivos. Com mais de dez anos de experiência no mercado financeiro, se especializou em renda variável e atuou em mesas relevantes no mercado local. Possui dupla graduação em Administração e Ciências Contábeis pelo IBMEC-RJ.

Nenhum comentário:

Postar um comentário